45k

45k

Duński bank oferuje kredyty hipoteczne z ujemną stopą procentową, aby tylko wcisnąć ludziom kredyt

Dystopijna wizja zadłużonego świata, w którym niemal wszystko jest na kredyt, już dawno z fikcji literackiej przekształciła się w rzeczywistość. By się o tym przekonać wystarczy obejrzeć chociażby „Hipernormalizację” Adama Curtisa – jeden z najlepszych dokumentów ilustrujących w jaki sposób globalny kapitał stał się ponadnarodowy, wymknął spod czyjejkolwiek kontroli i w ogromie wzajemnych ekonomicznych zależności i pożyczek zniewolił współczesny, pogrążony w post-prawdach świat.

Alternatywnie (skoro koszula bliższa ciału) można też rzucić okiem np. na przerażający w swojej skali obciążenia dla kolejnych pokoleń licznik polskiego długu publicznego (włącznie z długiem ukrytym każde dziecko „zalega” państwu ponad 126 tys.zł). A to i tak nic, bo nie jesteśmy tu żadnym wyjątkiem. Zerknijcie np. na sytuację Stanów Zjednoczonych, gdzie dług publiczny przekroczył w 2019 roku wartość… 22 bilionów dolarów!

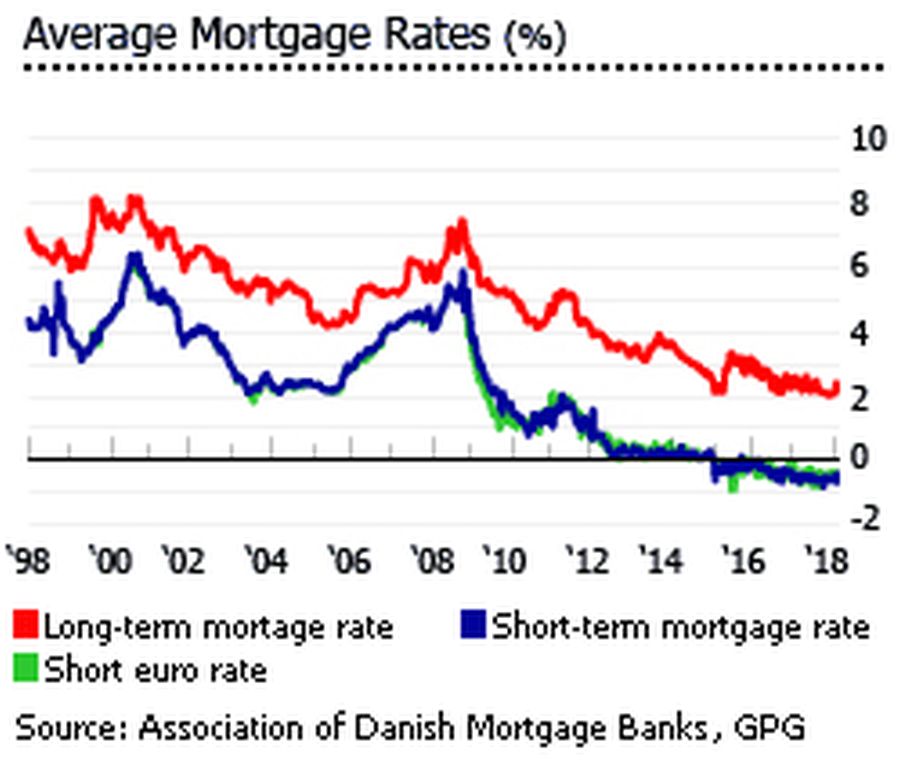

Sposobów na radzenie sobie z kryzysem jest wiele, a jednym z na pozór najbardziej absurdalnych, choć według ekspertów z Bloomberga przynoszących tamtejszej gospodarce korzyści, są stosowane w Danii na coraz większą skalę od 2012 roku ujemne stopy procentowe.

Trzeci największy bank w kraju – Jyske Bank – ogłosił właśnie, że klienci będą mogli w nim liczyć na 10-letni kredyt hipoteczny o stałej, UJEMNEJ stopie oprocentowania wynoszącej -0,5.

Mamy tu więc do czynienia nie tylko z brakiem odsetek, ale sytuacją, w której bank dopłaca jeszcze kredytobiorcy do mieszkania. W przypadku kupna domu za 1 mln dolarów bankowi zapłacilibyśmy np. „tylko” 995 tys. dolarów.

Choć oczywiście nie chodzi tu o szlachetność, tylko skłonienie takim upustem kolejnych osób do zadłużania się.

Okazuje się więc, że wkalkulowana w pożyczkę mała strata jest dla banków bardziej opłacalna niż zaakceptowanie zagrożenia ewentualnymi znacznie większymi deficytami w przypadku niewypłacalności klienta.

Reprezentujący Jyske ekonomista Mikkel Hoegh mówi wprost, że ujemna stopa procentowa to kolejny rozdział w historii kredytów hipotecznych.

Trend obniżania oprocentowania w Danii postępuje, a specjalistka w tym temacie Lise Bergmann podkreśla, że na rynku nigdy nie było taniej. Według The Local Nordea Bank planuje wprowadzić kredyt aż na 20 lat z zerowym oprocentowaniem. Bloomberg donosi zaś, że kolejni pożyczkodawcy chcą wprowadzić opcje 30-letnie na 0,5 proc. Nic dziwnego, że ten minimalizm i ukierunkowanie na skromny zysk budzi coraz więcej obaw na światowych giełdach zmagających się już przecież z takimi problemami jak amerykańsko-chińska wojna handlowa czy Brexit.

Warto zwrócić uwagę na fakt, że żyjemy w świecie, w którym możliwość wypłacenia naszych „wirtualnych oszczędności” znajdujących się na bankowych kontach jest często ściśle powiązana z tym, że ktoś inny (osoba lub firma) zobowiązał się (w teorii) uregulować swoje zadłużenie. To właśnie dzięki tym zewnętrznym, przyjmowanym za pewnik „gwarancjom spłaty” liczne podmioty z góry zakładają, że będą w stanie w każdej chwili wydać nam dowolną kwotę, bo przecież dłużnik niedługo pokryje kolejną ratę. Co będzie, gdyby, odpukać, zadłużeni w gwałtownej i dużej liczbie nie byli w stanie spłacić swoich zobowiązań, a nasze środki stały się tylko pustymi cyferkami?

Tekst: WM