Polityka podatkowa jako polityka klimatyczna – czyli jak działa podatek węglowy

Odgórny nacisk ekonomiczny na transformację energetyczną może odbywać się poprzez dwa mechanizmy – ETS oraz podatek węglowy (carbon tax). Jednym z głównych narzędzi nacisku Unii Europejskiej w kwestii dążenia do celu neutralności klimatycznej jest system handlu emisjami (ETS). W skrócie – emitenci muszą uiszczać opłatę za emisję CO2 do atmosfery. System handlu emisjami jest alternatywą dla bezpośredniego podatku węglowego – zakłada on tworzenie limitów emisji CO2. Aby móc tworzyć emisje, dane sektory muszą wykupić uprawnienia, płacąc za każdą tonę CO2 na aukcjach.

System działa od lat, ale dopiero niedawno zrobiło się o nim głośno, dlatego, że cena tych uprawnień zaczęła znacząco wzrastać.

Obecnie jest dziesięciokrotnie wyższa niż w 2017 roku i oscyluje wokół 70 euro za tonę CO2, a na początku grudnia przekroczyła rekordowe 90 euro. Tym samym cena przewyższyła nawet najśmielsze przewidywania ekspertów – mało kto podejrzewał, że przed końcem 2021 roku cena przekroczy pułap 50 euro. Oznaczać to może nawet dwukrotny wzrost cen prądu w przyszłym roku w stosunku do roku 2020 – oczywiście dla gospodarek opartych na węglu.

Celem podnoszenia cen emisji jest zniechęcenie do korzystania z wysokoemisyjnych rozwiązań w energetyce i innych gałęziach gospodarki.

Chodzi o to, aby taniej było nie zanieczyszczać, aby zatruwanie atmosfery stało się nieopłacalne. W ten sposób korzystne staje się inwestowanie w technologie niskoemisyjne, np. w energię odnawialną zamiast opartą na węglu.

W niemal ten sam sposób działa podatek węglowy. Różni się tym, że cena za emisję jest stała, niezależna od sytuacji na rynku i ustalana odgórnie. Podatek węglowy ma dwie formy: podatek od emisji, który jest oparty na ilości wyprodukowanej przez jednostkę oraz podatek od towarów lub usług, które generalnie powodują intensywną emisję gazów cieplarnianych, taki jak podatek węglowy od benzyny. Podatek węglowy można nałożyć w dowolnym punkcie łańcucha dostaw energii. Najprostszym podejściem jest nałożenie podatku ‘do góry’, gdzie będzie mu podlegać najmniej podmiotów, np. dostawcy węgla, zakłady przeróbki gazu ziemnego, rafinerie ropy naftowej. Podatek może być nakładany również ‘pośrodku’, w przedsiębiorstwach energetycznych, lub ‘do dołu’, na gospodarstwa domowe lub pojazdy.

Korzyści są wielkie, a koszty w długoterminowym rozrachunku będą niższe niż walka ze skutkami katastrofy klimatycznej.

Ryzyka i korzyści opłat węglowych

Zacznijmy od ryzyka. Bez przepisów chroniących lokalną produkcję, opłaty za emisje dwutlenku węgla mogłaby postawić krajowe gałęzie przemysłu w niekorzystnej sytuacji w stosunku do międzynarodowych konkurentów, którzy nie muszą płacić dodatkowej daniny. Przesunięcie popytu do tych krajów może spowodować, że podatki węglowe nic nie dadzą, bo emisje będą dalej zachodzić, ale w innych krajach. Z tego powodu rośnie zainteresowanie nałożeniem opłaty na import produktów powstałych w przemyśle wysokoemisyjnym, aby zapobiec ‘wyciekowi emisji’ do innych krajów, które nie posiadają podatku węglowego. Takie rozwiązanie zostanie prawdopodobnie wprowadzone w najbliższym czasie na terenie Unii Europejskiej.

Korzyścią podatku węglowego jest natomiast to, że może on zwiększyć dochody. Podatek płacony jest przez firmę do budżetu państwa i te pieniądze mogą być później wykorzystane w dowolny sposób – np. na rozwój energetyki niskoemisyjnej. Badania ekonomiczne sugerują, że wykorzystanie dochodów do obniżenia istniejących podatków od pracy i kapitału może zminimalizować koszty ekonomiczne i przynieść korzyści netto – jest to tzw. tax swap. Największą korzyścią i zarazem deklarowanym celem jest oczywiście ograniczenie emisji CO2, odtrucie atmosfery i prawdopodobny rozwój ekologicznych rozwiązań w przemyśle i energetyce.

Trzeba również brać pod uwagę to, że zanieczyszczenie klimatu ma swój koszt ekonomiczny. Oblicza się tzw. zewnętrzne koszty emisji węglowej – czyli koszt zniszczonych upraw i opieki medycznej spowodowanych przez upały i susze, czy koszt zniszczeń powodziowych. Zanieczyszczone powietrze prowadzi także do chorób układu oddechowego, co nadwyręża służbę zdrowia i ogranicza możliwości produkcyjne obywateli. Przy ustawieniu podatku ‘do góry’, cały ten ewentualny i przyszły koszt przenoszony jest na emitentów, którzy muszą zdecydować się na albo jego ponoszenie, albo na szukanie alternatywy.

Photo by Tobias Rademacher on Unsplash.

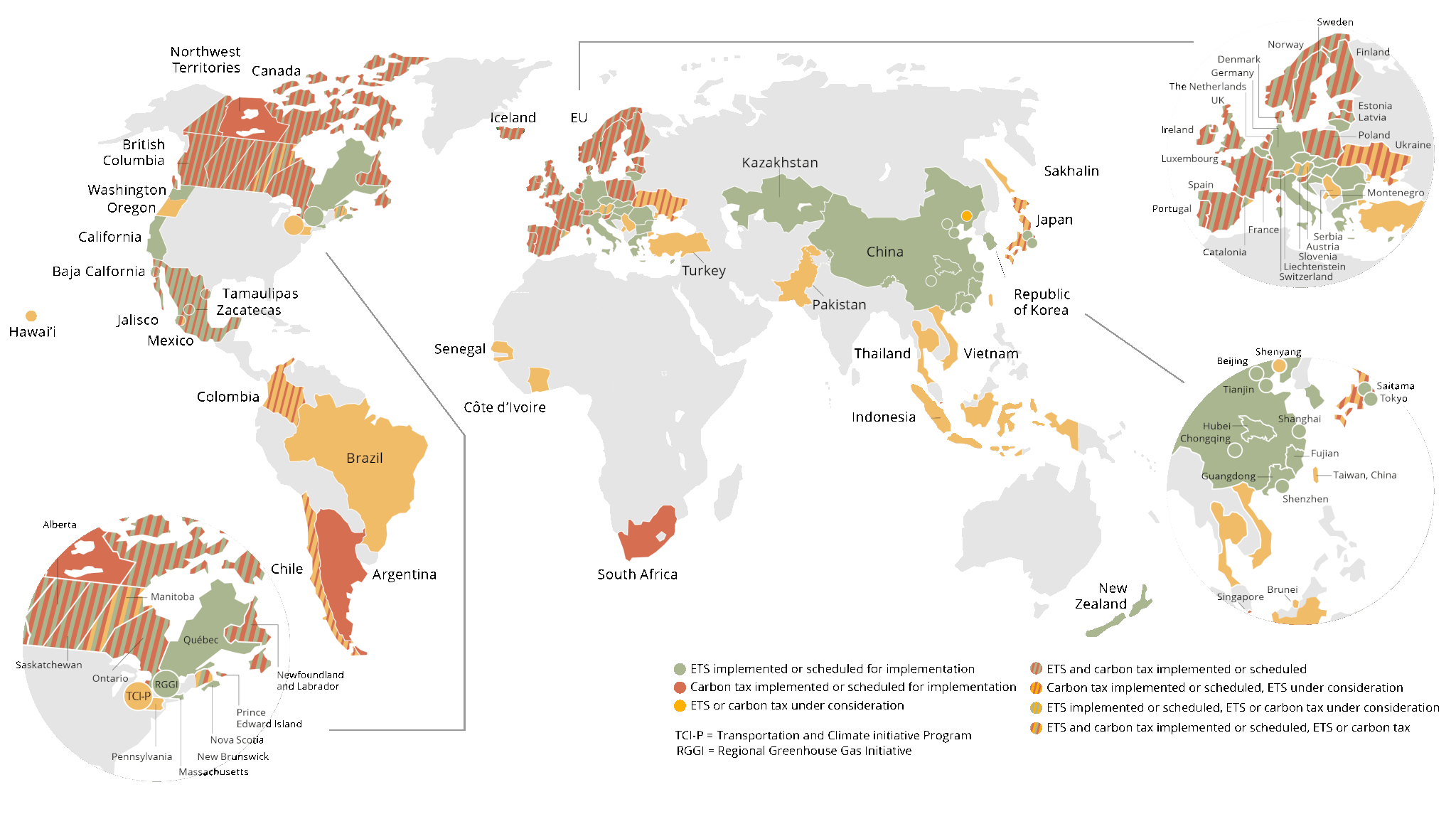

Bardzo wiele krajów wprowadziło opłaty za emisje, w tym Chiny i państwa UE. Wielkim nieobecnym są Stany Zjednoczone.

Gdzie działa podatek węglowy i jakie przynosi skutki?

Obecnie w wielu krajach obowiązuje podatek węglowy. Są to Argentyna, Kanada, Chile, Chiny, Kolumbia, Dania, Unia Europejska (27 krajów), Japonia, Kazachstan, Korea, Meksyk, Nowa Zelandia, Norwegia, Singapur, RPA, Szwecja, Wielka Brytania i Ukraina. Inne kraje, które rozważają dołączenie do nich, to Brazylia, Brunei, Indonezja, Pakistan, Rosja, Serbia, Tajlandia, Turcja i Wietnam. Ponadto, według Banku Światowego, na całym świecie obowiązują obecnie 64 inicjatywy w zakresie ustalania cen emisji dwutlenku węgla na różnych poziomach regionalnych, krajowych i subkrajowych, a trzy kolejne mają zostać wdrożone. Szacuje się, że łącznie inicjatywy te pokryją 21,5 proc. światowych emisji gazów cieplarnianych w 2021 r.

Unia Europejska ma jeden z najlepszych systemów kontroli emisji, zwany unijnym systemem handlu uprawnieniami do emisji (EU ETS). Opłata obecnie wynosi 80 euro za tonę emisji CO2, jak zostało wspomniane na początku tego artykułu. W ambitnym pakiecie legislacyjnym ogłoszonym w lipcu 2021 r. w ramach unijnego Zielonego Ładu Komisja Europejska przyjmuje politykę rozszerzenia istniejącego systemu handlu uprawnieniami do emisji w bloku na inne sektory, w tym lotnictwo i sektor morski. Przede wszystkim pakiet legislacyjny proponuje pierwszy na świecie podatek graniczny emisji dwutlenku węgla. Transgraniczny podatek węglowy nałoży opłatę na import materiałów, w tym stali, aluminium i nawozów z krajów i firm zagranicznych o łagodniejszych zasadach ochrony środowiska. Blok europejski ma nadzieję chronić lokalne przedsiębiorstwa w krajach podlegających przepisom dotyczącym redukcji emisji poprzez pobieranie opłat za towary i materiały importowane z firm i krajów o wysokiej emisji dwutlenku węgla. Jednak system kar nie został jeszcze określony, a wielu partnerów handlowych UE, w tym Rosja, skrytykowało tę propozycję, twierdząc, że potencjalnie mogą na niej stracić nawet 7,6 mld dolarów.

Chiny niedawno uruchomiły swój krajowy system handlu uprawnieniami do emisji, dzięki czemu są największym rynkiem emisji dwutlenku węgla na świecie. W pierwszym dniu otwarcia, 16 lipca, na rynku sprzedano 4,1 mln ton kontyngentów dwutlenku węgla o wartości 32 mln dolarów.

Jedną z najbardziej rażących nieobecności na liście podatkobiorców są Stany Zjednoczone, zwłaszcza biorąc pod uwagę, że są one jednym z największych emitentów dwutlenku węgla na świecie. Prezydent Joe Biden od czasu objęcia urzędu dokonał znaczącego nacisku na realizację swojego programu czystej energii – zobowiązał się do obniżenia emisji w USA o 50 proc. do 2030 r. i osiągnięcia zerowej emisji do 2050 r., lecz nie uwzględnił w swoim planie żadnych inicjatyw ani systemów ustalania cen emisji dwutlenku węgla.

Szczególnie udanym przykładem implementacji podatku węglowego jest kanadyjska prowincja Kolumbia Brytyjska. Mimo że podatek obejmuje około 70 proc. emisji gazów cieplarnianych w prowincji, nie miał negatywnego wpływu na rozwój i wzrost gospodarczy. Podobnie Republika Południowej Afryki jest dobrym przykładem wschodzącej gospodarki, która podejmuje działania przeciwko globalnemu ociepleniu i zmianom klimatycznym poprzez wprowadzenie systemu podatku węglowego. Podatek węglowy w RPA wszedł w życie w czerwcu 2019 r. i koncentruje się na emisji dwutlenku węgla z procesów w sektorach przemysłowym, energetycznym, budowlanym i transportowym. Podatek węglowy w RPA dotyczy emisji dwutlenku węgla powyżej pewnego poziomu ze spalania paliw, wytwarzania energii elektrycznej i procesów przemysłowych i obejmuje 80 proc. krajowych emisji gazów cieplarnianych.

Photo by Władysław Myślicki on Unsplash.

Implementacja tych rozwiązań w krajach rozwijających się jest trudniejsza, lecz także niesie ze sobą szereg korzyści.

Co z biednymi krajami?

Wiele biedniejszych krajów ma stosunkowo niewielki udział w światowych emisjach. Ameryka Południowa odpowiada za 3 proc. emisji CO2, a cały kontynent afrykański odpowiada za niecałe 4 proc. W obu przypadkach ten procent jest znacznie mniejszy, jeśli mówimy o skumulowanych, historycznych emisjach, czyli o kwestii odpowiedzialności za globalne ocieplenie. Tym samym nie są to kraje, w których ceny emisji dwutlenku węgla są najbardziej potrzebne. Niemniej, mimo to, ekonomiczne uzasadnienie ustalania cen za emisję CO2 ma zastosowanie wszędzie – wkład każdej tony węgla wyemitowanego do atmosfery w zmiany klimatu nie zależy od tego, gdzie na świecie zachodzi. W związku z tym narastają apele o globalne porozumienie w sprawie minimalnych cen emisji dwutlenku węgla, co może obejmować ceny minimalne różniące się w zależności od grup krajów ze względu na różnice historycznej odpowiedzialności i poziomów rozwoju. Ponieważ kraje rozwijające się są najbardziej narażone na ryzyko związane ze zmianami klimatu, taka propozycja również przyniosłaby im nieproporcjonalne korzyści.

Istnieją dobre powody, aby kraje rozwijające się poważnie rozważały ustalanie cen emisji dwutlenku węgla. Po pierwsze, bez podatku za emisje firmy mogą teraz inwestować w technologie, które później okażą się niekorzystne. Na przykład firmy energetyczne będą inwestować w nowe elektrownie wykorzystujące technologie wysokoemisyjne. Będą one później przyczyną wejścia kraju na ścieżkę wysokich emisji, która doprowadzi do wysokich zewnętrznych kosztów emisji. Ustalenie już teraz podatku, który zniechęci firmy do takich inwestycji, przyczyni się do rozwoju alternatywnych, zielonych rozwiązań. Po drugie, podatki węglowe stanowią źródło dochodów. Zwiększenie dochodów podatkowych jest ważną częścią programów rozwoju wielu krajów, ponieważ dążą one do rozszerzenia inwestycji publicznych i sieci bezpieczeństwa socjalnego, a pandemia COVID-19 zwiększyła tę potrzebę, jednocześnie zwiększając obawy o stabilność finansów publicznych w niektórych krajach.

Pomimo wielu korzyści, podatkowanie emisji niesie ze sobą ryzyko, które jest szczególnie istotne w kontekście krajów rozwijających się. Stan materialny niektórych biednych gospodarstw domowych pogorszyłby się, a część osób mogłaby popaść w ubóstwo. System rekompensaty, na przykład transfery pieniężne, mogłyby pomóc zrównoważyć skutki podatku i być finansowane po części przez środki zdobyte przez rzeczony podatek. Jednakże pojawia się tu obawa o to, że biedniejsze kraje często dysponują słabiej rozwiniętymi mechanizmami skutecznej redystrybucji materialnej. Podobnie jak w bogatszych krajach, problemy dystrybucyjne budzą duże obawy w zakresie podatków od emisji dwutlenku węgla w krajach rozwijających się.

Ponadto wyższe koszty energii mają wpływ nie tylko na stan materialny, ale w ogóle na dostęp do podstawowych technologii energetycznych – niektóre gospodarstwa w najuboższych krajach zwyczajnie nie mają dostępu do prądu. Na przykład mniej niż połowa gospodarstw domowych w Afryce Subsaharyjskiej miała dostęp do energii elektrycznej w 2019 r., a w 2015 r. na 1000 mieszkańców przypadało tylko 26 pojazdów samochodowych. Wskazuje to na inne ryzyko cen emisji dwutlenku węgla w krajach rozwijających się: powszechne stosowanie źródeł paliwa, takich jak drewno opałowe, które może być pozyskiwane lokalnie i nie podlegałoby opodatkowaniu. Gdyby ceny węgla skłoniły do zastąpienia takich źródeł paliw, wpływ na emisje dwutlenku węgla byłby zmniejszony, przynosząc jednocześnie inne, bardziej lokalne koszty środowiskowe.

Kazus polski

Dla Polski odejście od wysokoemisyjnych paliw kopalnych, a zwłaszcza węgla, to nie tylko kwestia ekonomiczna, lecz przede wszystkim polityczna. Jako nacisk ekonomiczny, skierowany ponadto do dużego, rozwiniętego kraju w środku Europy, EU ETS zdaje się perfekcyjnym systemem. Jednakże transformacja energetyczna w Polsce będzie zjawiskiem w dużej mierze politycznym. W ten sposób, z powodu istnienia licznych grup oporu w pobliżu aktualnego rządu i naszego mocno węglowego miksu energetycznego (ok. 65 proc. węgla), rosnące ceny za uprawnienia do emisji będą widziane przez część osób za skuteczny plan dekarbonizacji, a zaś przez innych jako kolejny argument przeciwko Unii Europejskiej i naszej w niej obecności.

Zdjęcie główne: Matthias Heyde/Unsplash

Tekst: MK