Masz na wkład własny i zdolność kredytową – czy to jest dobry czas na zakup własnego mieszkania?

Ceny mieszkań rosną mimo pandemii. Ale czy grozi nam krach taki, jaki miał miejsce w 2008? Prawdopodobnie nie – wymogi kredytowe dalej są wysokie, bo należy mieć nawet 10-20 proc. wkładu własnego, co skutecznie odstrasza sporą część chętnych nabycia mieszkania. Ponadto, aby mówić o bańce, ceny musiałyby rosnąć w oderwaniu od dochodów, jak było w 2008 roku. Obecnie ceny mieszkań rosną rzeczywiście szybciej niż dochody, lecz pozostają w racjonalnym zasięgu, w efekcie elitaryzując kupno mieszkań, ale nie uniemożliwiając zakupu w całości. Wskaźnik dochodów do cen utrzymuje się np. w Warszawie na poziomie około 0,66 m2 za miesięczną pensję, w Szczecinie czy Bydgoszczy siła nabywcza powoli maleje, a z drugiej strony w Katowicach czy Rzeszowie rośnie – rynek mieszkaniowy jest pod tym względem zróżnicowany i zależny od wielu czynników.

Z danych Eurostatu wynika, że ceny mieszkań w Polsce rosną najszybciej w całej Unii Europejskiej poza Luksemburgiem.

Ceny szaleją

Pytanie jednak brzmi: dlaczego ceny mieszkań wciąż rosną i to wbrew przewidywaniom? I czemu rosną w pandemii? Ceny bowiem uzależnione są od popytu, który w czasie kryzysu wcale nie spadł. Zgodnie z raportem Expandera ceny mieszkań w czwartym kwartale 2020 roku były średnio o 7,7 proc. wyższe niż rok wcześniej. Ponadto liczba mieszkań oddanych do użytkowania oraz pozwoleń na budowę wzrosła, a sprzedaż spadła zaledwie o 5 proc. w 2020 roku w stosunku do rekordowego 2019. Z danych GUS wynika, że w 2020 roku oddano 222 tys. mieszkań, czyli o 7 proc. więcej niż rok wcześniej. To najwyższy wynik od lat 70.

Panuje taki trend, bo kredyty hipoteczne są najtańsze w historii z powodu niezwykle niskich stóp procentowych, które – zgodnie z zapewnieniem rządu – pozostaną na tym samym poziomie. Tym samym ceny wzrosły – zarówno te dotyczące małych (o 10 proc.), średnich (o 7,5 proc.) oraz dużych (nawet o 15 proc.) mieszkań. Łącznie, w 16 badanych przez Expander miastach ceny wzrosły o 6,6 proc. W Warszawie średnia cena mieszkania wzrosła do 11 200 zł za m2, w Krakowie do 9600 zł za m2, we Wrocławiu do 8 588 zł za m2, a w Gdańsku do 9 983 zł za m2. Rekordowo wysokie ceny odnotowano także w Bydgoszczy, Gdyni, Lublinie, Radomiu i Szczecinie. Jedynym dużym miastem, w którym ceny były niższe niż rok wcześniej, są Katowice, gdzie średnie ceny spadły tu o 2,2 proc.

Czemu więc popyt, a więc i ceny, rosną mimo recesji, powolnego wzrostu bezrobocia, czy kryzysu pandemicznego? Eksperci wskazują na fakt, że nieruchomości są najatrakcyjniejszą obecnie formą lokowania pieniędzy i ochrony przed inflacją oraz inwestycją na czasy po pandemii, gdy wzrośnie zainteresowanie najmem. Bowiem średnia rentowność najmu to, mimo obecnego spadku popytu, wciąż niemal 4 proc. netto rocznie. Ten wskaźnik wzrośnie wraz z popytem, gdy studenci wrócą do dużych miast na edukację stacjonarną, a pracownicy do podróży służbowych. Inwestycja w kupno mieszkania w celu późniejszego najmu jest więc wciąż bardzo opłacalna. Co więcej, pełni obecnie funkcję odpornej na inflację lokaty bankowej.

Zdjęcie autorstwa 500photos.com z Pexels

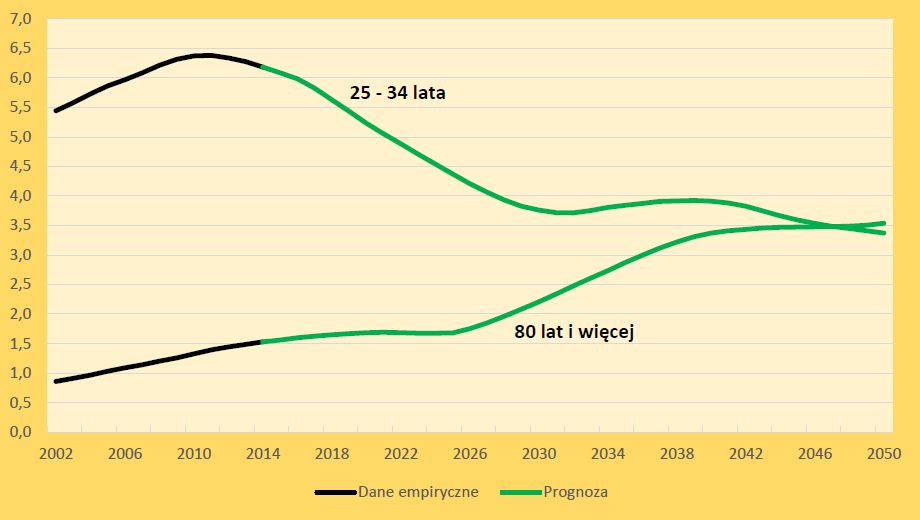

Deweloperzy muszą przygotować się na starzenie się polskiego społeczeństwa.

Demografia

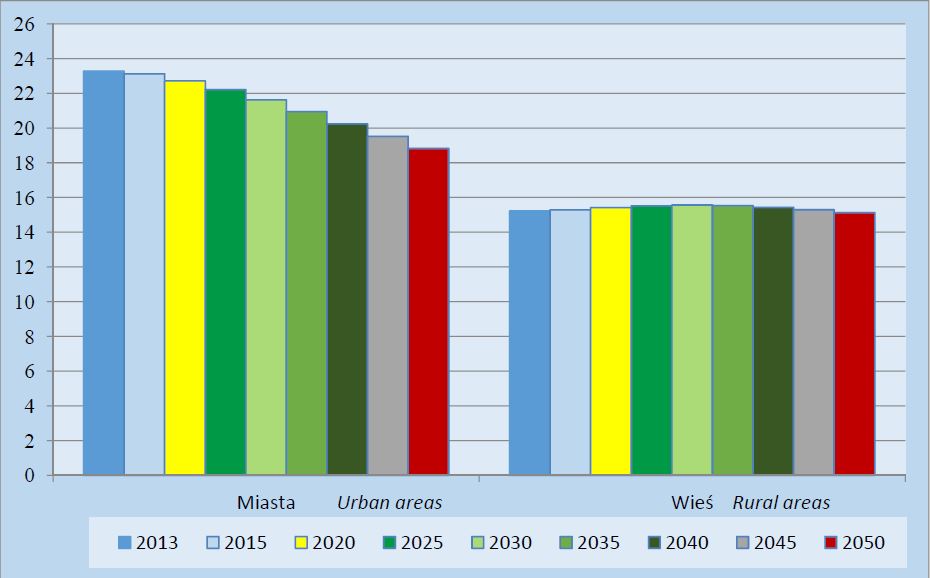

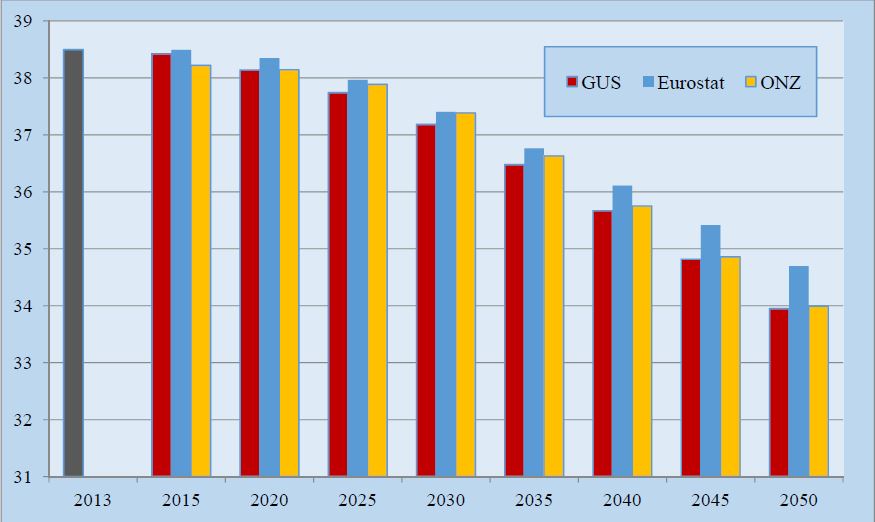

Tym, co często pomijane jest w kwestii rynku deweloperskiego, jest demografia. Polskie społeczeństwo starzeje się – zgodnie z prognoz GUS do 2050 roku liczba Polaków spadnie o około cztery miliony. Współczynnik emerytów do osób młodych wzrośnie więc jeszcze bardziej, co powinno znaleźć odzwierciedlenie na rynku mieszkaniowym. Liczba zwalnianych przez odchodzące pokolenia mieszkań znacząco wzrośnie, co doprowadzi do nadpodaży na rynku wtórnym i spadku cen. Ponadto, wraz z coraz mniejszą liczbą młodych dorosłych szukających swojego pierwszego mieszkania na wynajem czy na kupno, powinien też zmaleć popyt. Wartość inwestycyjna mieszkań będzie więc coraz mniejsza. Spadająca liczba narodzin powinna odbić się na rynku już w 2035 roku.

Deweloperzy powinny też zwrócić uwagę na przygotowanie mieszkań dla rosnącej grupy seniorów, którzy jeśli będą szukać mieszkań, to zapewne z mniejszym metrażem, ale dostosowanych do ich potrzeb. W kontekście starzejącej się Polski, istotny będzie wpływ na rynek mieszkaniowy imigrantów, zwłaszcza ze wschodu. Jak wynika z badań Instytutu ARC Rynek i Opinia, obecnie w Polsce przebywa około miliona obywateli Ukrainy, ale też wiele osób z Białorusi czy innych krajów byłego Związku Radzieckiego. Spowodowane jest to tym, że jesteśmy dla nich najbliższym krajem znajdującym się w Unii Europejskiej, co oznacza, że są tu większe możliwości zarobku i edukacji. Widać już wpływ imigrantów na rynek mieszkań – 5 proc. obywateli Ukrainy zakupiło w ostatnich pięciu latach nieruchomość w Polsce, a 45 proc. planuje to zrobić. Obecnie jednak ten wpływ widać bardziej na rynku najmu – 40 proc. z tych imigrantów wynajmuje w Polsce dom lub mieszkanie, a 25 proc. pokój.

Zdjęcie autorstwa MART PRODUCTION z Pexels

Wszelkie rozwiązania rządowe zapewne spełzną na niczym – pomóc może jedynie podwyżka stóp procentowych, co obecnie się nie wydarzy.

Czy ceny zaczną spadać?

Czy ceny mieszkań zaczną w końcu spadać? Innymi słowy – czy warto czekać z zakupem? Eksperci najczęściej wskazują na to, co obecnie niemożliwe – dopiero wzrost rekordowo niskich stóp procentowych spowoduje wzrost cen kredytów, co z kolei zmniejszy popyt na mieszkania oraz być może zmusi inwestorów do sprzedaży swoich mieszkań kupionych w celu najmu, bo będą one mniej zyskowne. W efekcie ceny zmaleją. A czemu piszemy, że to obecnie niemożliwe? Bo Narodowy Bank Polski nie chce negatywnie wpływać na żadne inwestycje, aby nie utrudniać przepływu pieniędzy w czasie pandemii, nawet jeśli oznacza to większą inflację. Prezes NBP, Adam Glapiński, stwierdził zresztą, że polityka stopy procentowej nie jest właściwym instrumentem, który powinien być używany do wpływania na sytuację na rynku nieruchomości. Nie należy więc wyczekiwać podwyżki stóp procentowych w tym roku. Najwcześniej będzie to miało miejsce dopiero za rok.

Sposobem na obniżenie cen mógłby być też dodatkowy podatek dla inwestorów, aby zmniejszyć popyt na obracanie mieszkań i spekulacyjne windowanie cen. Podatek od drugiej albo trzeciej nieruchomości zapewne ostudziłby zapędy, ale będzie rozwiązaniem nieskutecznym, bo mieszkanie można przepisać na słupa, członka rodziny lub kogoś innego. W efekcie ucierpieliby Bogu ducha winni ludzie, nie spekulanci. Tak samo podatek katastralny, czyli dodatkowy podatek od każdej nieruchomości, wyliczany na podstawie wartości, uderzyłby głównie w emerytów zamieszkujących od dekad mieszkania na starówkach, czyli w najbardziej wartościowych lokacjach.

Tak naprawdę jedynym sposobem na spadek cen mieszkań jest stworzenie nadpodaży poprzez rządową interwencję. Obecnie jest bowiem, zgodnie z danymi Ministerstwa Rozwoju, niedobór 641 tysięcy mieszkań. Tymczasem sporą część z nowo powstałych nieruchomości przejmują nie osoby tych nieruchomości potrzebujące, ale właśnie inwestorzy. Rozwiązaniem jest więc budowa tanich mieszkań na gruntach Skarbu Państwa. Dotychczasowe projekty rządowe nie wypaliły, ale kolejne ich wersje są w przygotowaniu. Pytanie jednak brzmi, jak bardzo popyt napędza chęć inwestycji, a jak bardzo chęć zamieszkania. Bo mieszkania budowane przez państwo są skierowane w domyśle do osób, których nie stać na kredyt hipoteczny, a więc nie przyczyniających się do obecnego popytu. Program rządowy musiałby więc zakładać współpracę z prywatnymi deweloperami, którzy na uwolnionych gruntach budowaliby mieszkania na rynek komercyjny. Na to się jednak nie zanosi.

Tak więc w lutym tego roku padł rekord wniosków o kredyt hipoteczny – w sumie lekko ponad 47 tysięcy. Rośnie też liczba wniosków o pozwolenie na budowę – w lutym było ich trochę ponad 18 tysięcy, co jest o połowę lepszym wynikiem niż rok wcześniej i drugim najwyższym w historii. Takie różnice w stosunku do roku początku pandemii mogą być jednak spowodowane właśnie tym, pandemią. Wówczas rynek deweloperski spauzował i być może obecnie widzimy, jak nadrabiane są zaległości. Ceny szaleją, popyt rośnie i wszystko się kręci, a chcącemu nie dzieje się krzywda? Trochę tak właśnie w tym momencie jest, bo póki ludzie chcą kupować przy tych cenach, to sprzedawca nie będzie zaniżał swoich oczekiwań. Pozostaje jedynie pytanie – co z tymi, których na kredyt nie stać i co mają zrobić, gdy nie mają gdzie mieszkać, a w kolejce po mieszkanie komunalne stoi się latami? Tutaj państwo nie tylko powinno, ale musi interweniować, jeśli chce dbać o swoich podatników. Ale to temat na inną dyskusję.

Photo by Owen Vangioni on Unsplash.

Zdjęcie główne: Athena/Pexels

Tekst: Miron Kądziela